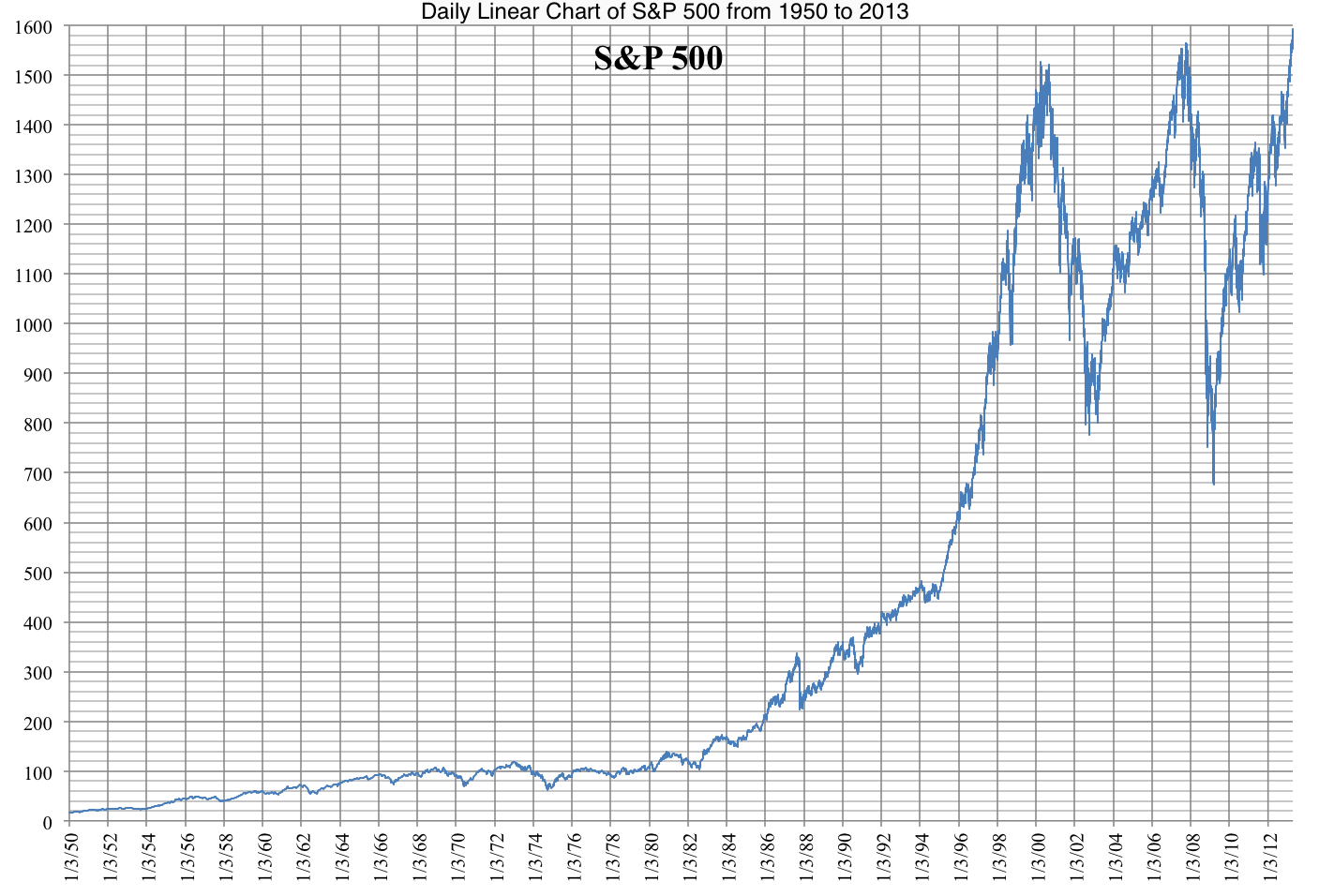

Comme on peut le voir sur ce graphique, de 1950 à fin 2013 (il

atteint alors 1600 points), le S&P 500 connaît une vie très

erratique depuis les années 2000 avec déjà deux bulles qui ont éclaté !

Mais remontons au début des années ‘80. A cette époque triomphe alors la

"révolution conservatrice" du président Ronald Reagan : on assiste à un

vaste mouvement de libéralisation de l’économie avec des secteurs

entiers qui basculent dans la concurrence (le transport aérien, les

télécoms, notamment). Dans le même temps, le niveau des impôts baisse,

ce qui encourage la création de richesse. La croissance – saine – est au

rendez-vous et les Etats-Unis sortent alors de la crise des années ‘70

pour connaître deux décennies fastueuses.

Logiquement, le S&P 500 se met à

grimper à partir de 1982 (le krach d’octobre 1987 n’apparaissant que

comme un correctif vite effacé). Mais la tendance s’accélère à partir de

1995 : c’est le début de la "bulle Internet". D’immenses espoirs sont

placés dans le réseau qui naît alors, et les têtes tournent un peu trop.

La bulle éclate début 2000 et le S&P 500 passe d’un plus haut à

1,527 à un plus bas à 800 en 2002, soit une division par deux. Les

attentats du 11 septembre 2001 rajoutent au marasme ambiant. C’est ici

qu’intervient Alan Greenspan qui décide, pour soutenir l’activité, de

baisser le taux directeur de la Fed. Funeste erreur ! La croissance

revient, mais alimentée par la construction immobilière et les

subprimes, une pure bulle de crédit. On connaît la suite de l’histoire :

le S&P 500 passe d’un plus haut à 1,561 en 2007 à un plus bas à 683

en mars 2009.

Pourquoi le S&P 500 remonte-t-il

depuis mars 2009 ? La croissance est-elle revenue ? Si peu. Ce sont les

plans de Quantitative easing de la Fed, qui débutent à cette date, qui

expliquent ce retournement. Depuis, cet indice ne cesse de progresser à

un rythme comparable aux deux précédentes bulles, une similitude aussi

révélatrice qu’inquiétante. Aucune croissance saine de l’économie ne

vient justifier cette rapide hausse ; d’un trimestre à l’autre, les

variations du PIB s’avèrent hésitantes et la tendance s’inscrit autour

des 2% ; aux Etats-Unis, cela ne s’appelle pas une reprise. La baisse du

taux de chômage provient essentiellement du découragement des chômeurs

de longue durée qui sortent des statistiques (comme le prouve la baisse

du taux de participation de la population à l’emploi).

Tout indique que nous nous trouvons dans

la troisième bulle boursière, mais celle-ci s’envole bien plus haut que

les précédentes (2,000 points au moins donc, contre 1,561 en 2007 et

1,527 en 2000)… pourquoi ? Le "carburant" de la première bulle boursière

était une croyance démesurée en une rupture technologique, Internet

(qui finalement mettra plus de temps que prévu à s’installer) ; celui de

la deuxième bulle fut le crédit immobilier aux particuliers,

c'est-à-dire une portion du crédit bancaire. Le ressort de la bulle

actuelle est bien plus puissant, puisqu’il s’agit de la banque centrale

américaine, la Fed, avec ses plans de Quantitative easing (rachat de

bons du Trésor) et son taux directeur maintenu à zéro, tout cela durant

plus de quatre années. Cette politique laxiste devrait bientôt prendre

fin, selon sa présidente Janet Yellen. Nous verrons bien, mais la chute

risque d’être douloureuse.

Aucun commentaire:

Enregistrer un commentaire